{kind=link}

Bạn có đang nhận thấy tài khoản tiết kiệm của mình bỗng dưng nhận được những lời “chào mời” ngầm với mức lãi suất cao hơn hẳn con số niêm yết trên website? Đó không phải là ngẫu nhiên. Ngân hàng Nhà nước (NHNN) vừa chính thức phát đi tín hiệu cực kỳ cứng rắn, yêu cầu thanh tra toàn diện hoạt động “đi đêm” lãi suất tại các ngân hàng thương mại (NHTM). Động thái này đang tạo ra một cơn địa chấn ngầm, trực tiếp định hình lại đường đi của dòng tiền trong nửa cuối năm nay và túi tiền của chính bạn.

Lệnh “tuýt còi” khẩn cấp: Khi các nhà băng âm thầm “vượt rào”

Theo công văn mới nhất từ NHNN, cơ quan quản lý đã phát hiện hiện tượng một số NHTM thực hiện điều chỉnh tăng lãi suất huy động, thậm chí có dấu hiệu lách luật để chi trả lãi suất thực tế cao hơn mức công bố. Ngay lập tức, Thống đốc đã yêu cầu Giám đốc NHNN chi nhánh các tỉnh, thành phố tổ chức họp khẩn để quán triệt nghiêm túc Thông báo số 117/TB-NHNN và Công văn số 3972/NHNN-CSTT về việc kiểm tra, giảm mặt bằng lãi suất.

Chiến dịch thanh tra lần này không còn dừng lại ở mức nhắc nhở. NHNN chỉ đạo rõ: Nếu phát hiện bất kỳ sai phạm nào trong việc cố tình đẩy lãi suất lên cao, các chi nhánh phải xử lý nghiêm theo thẩm quyền và báo cáo ngay về Thanh tra Giám sát Ngân hàng và Vụ Chính sách tiền tệ.

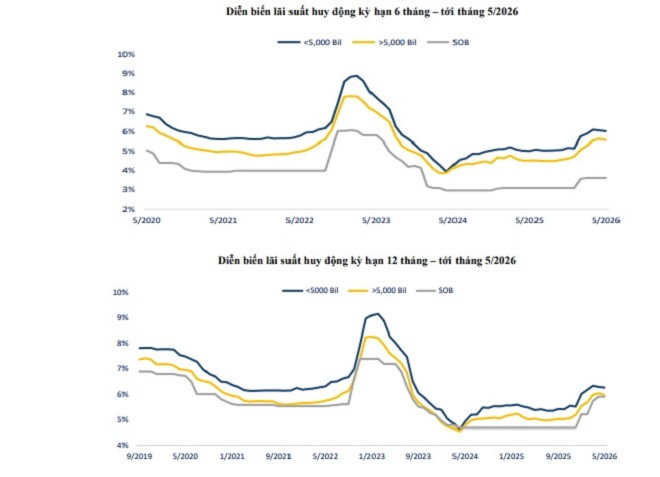

Để hiểu rõ hơn sự thay đổi này, chúng ta hãy nhìn lại diễn biến lãi suất huy động kỳ hạn 6 tháng và 12 tháng qua biểu đồ dưới đây:

Thực tế, vào tháng 4/2026, dưới sự chỉ đạo sát sao của Thống đốc, đã có hơn 30 NHTM đồng loạt công bố giảm lãi suất huy động để hỗ trợ doanh nghiệp tiếp cận nguồn vốn giá rẻ. Tuy nhiên, “phép vua thua lệ làng”, áp lực tăng trưởng tín dụng và nhu cầu giữ chân khách hàng VIP đã khiến nhiều nhà băng âm thầm xé rào, tạo ra một làn sóng tăng lãi suất ngầm đầy rủi ro.

Bản chất của cuộc chiến “giữ chân” dòng tiền gửi

Tại sao các ngân hàng lại phải chấp nhận rủi ro bị phạt để tăng lãi suất “chui”? Câu trả lời nằm ở áp lực thanh khoản và sự cạnh tranh khốc liệt trên thị trường tài chính hiện nay. Khi lạm phát có xu hướng gia tăng và tỷ giá USD/VND chịu nhiều áp lực, người dân bắt đầu có tâm lý e ngại gửi tiền kỳ hạn dài với mức lãi suất quá thấp.

Hãy tưởng tượng một ví dụ thực tế: Bạn có một khoản tiền nhàn rỗi trị giá 5 tỷ đồng sắp đáo hạn. Nếu gửi theo lãi suất niêm yết chỉ khoảng 4.5%/năm, bạn cảm thấy không đủ bù đắp trượt giá. Nhận biết được tâm lý này, nhân viên quan hệ khách hàng của một ngân hàng cổ phần sẵn sàng đề xuất mức lãi suất “thực tế” lên tới 5.5%/năm thông qua các hình thức khuyến mãi, chi ngoài hợp đồng hoặc quà tặng quy đổi ra tiền mặt. Đây chính là hành vi “đi đêm” mà NHNN đang quyết tâm triệt tiêu.

Việc kiểm soát gắt gao này nhằm mục đích giữ cho chi phí vốn của hệ thống ngân hàng ở mức thấp, từ đó có cơ sở để giảm lãi suất cho vay, hỗ trợ các doanh nghiệp sản xuất kinh doanh phục hồi. Nếu để lãi suất huy động tăng tự do, lãi suất cho vay chắc chắn sẽ tăng theo, bóp nghẹt đà phục hồi của nền kinh tế.

Bảng so sánh tác động của chính sách siết lãi suất đến các kênh đầu tư

Khi cánh cửa “lãi suất cao ngầm” bị đóng lại, dòng tiền nhàn rỗi khổng lồ trong dân sẽ đi về đâu? Hãy cùng tôi phân tích bảng so sánh dưới đây để thấy rõ sự dịch chuyển này:

| Kênh đầu tư | Tác động từ việc siết lãi suất | Mức độ hấp dẫn hiện tại | Khuyến nghị hành động |

|---|---|---|---|

| Gửi tiết kiệm | Lãi suất bị ghim ở mức thấp, không còn các khoản thưởng ngầm. Hoàn toàn minh bạch nhưng lợi nhuận kém hấp dẫn. | Thấp đến Trung bình | Chỉ giữ làm quỹ dự phòng khẩn cấp (3-6 tháng chi phí sinh hoạt). |

| Vàng vật chất | Hưởng lợi gián tiếp khi lãi suất thực

BÌNH LUẬN |