{kind=link}

Cơn sóng ngầm trên thị trường tiền tệ vừa chính thức lộ diện khi một ngân hàng lớn phát đi tín hiệu tăng lãi suất huy động lên mức kịch trần cho phép. Nếu bạn đang giữ tiền mặt hoặc phân vân giữa các kênh đầu tư, biến động này không chỉ là một con số vô tri mà là chiếc la bàn quyết định lợi nhuận của bạn trong những tháng tới. Hãy cùng tôi bóc tách những chuyển động ‘nóng’ nhất của dòng tiền ngay sau đây để hiểu rõ túi tiền của bạn sẽ bị ảnh hưởng ra sao.

TPBank Khơi Mào Cuộc Đua: Khi Lãi Suất Ngắn Hạn Chạm ‘Trần’

Ngân hàng TMCP Tiên Phong (TPBank) vừa tạo nên một bất ngờ lớn trên thị trường khi quyết định tăng nhẹ lãi suất huy động các kỳ hạn ngắn trên kênh ngân hàng số. Cụ thể, theo biểu lãi suất tiết kiệm điện tử mới nhất, lãi suất kỳ hạn từ 1 đến 3 tháng đã tăng thêm 0,1 điểm phần trăm, chạm mốc 4,75%/năm.

Để bạn dễ hình dung, 4,75%/năm chính là mức lãi suất tối đa (trần lãi suất) mà Ngân hàng Nhà nước (NHNN) cho phép các tổ chức tín dụng áp dụng đối với tiền gửi bằng VND có kỳ hạn dưới 6 tháng. Việc một ngân hàng thương mại cổ phần năng động như TPBank đẩy lãi suất ngắn hạn lên sát mức trần cho thấy áp lực thu hút vốn ngắn hạn đang ngày một lớn dần.

Tuy nhiên, TPBank vẫn chọn giải pháp phân hóa nhóm khách hàng khi giữ nguyên biểu lãi suất trực tuyến ở các kỳ hạn dài hơn:

- Kỳ hạn 6 – 9 tháng: Neo ở mức 6%/năm.

- Kỳ hạn 12 – 18 tháng: Giữ ở mức 6,2%/năm.

- Kỳ hạn 24 – 36 tháng: Đạt mức 6,3%/năm.

Đối với kênh Livebank (mô hình ngân hàng tự động), TPBank cũng áp dụng mức tăng tương tự 0,1 điểm phần trăm cho kỳ hạn 1 – 3 tháng, đạt 4,75%/năm. Các kỳ hạn dài hơn tại Livebank nhỉnh hơn kênh số truyền thống một chút, dao động từ 6,05%/năm đến 6,35%/năm. Ngược lại, nếu bạn chọn gửi tiền trực tiếp tại quầy, mức lãi suất nhận được sẽ thấp hơn đáng kể, chỉ ở mức 4,2%/năm cho kỳ hạn 1 – 3 tháng.

Sóng Gió Trên Thị Trường Liên Ngân Hàng: Hiện Tượng ‘Kẹt Tiền’ Tạm Thời?

Để hiểu tại sao các ngân hàng phải tăng lãi suất huy động từ dân cư, chúng ta cần nhìn vào bức tranh toàn cảnh của thị trường tài chính Việt Nam, đặc biệt là thị trường liên ngân hàng – nơi các nhà băng vay mượn lẫn nhau.

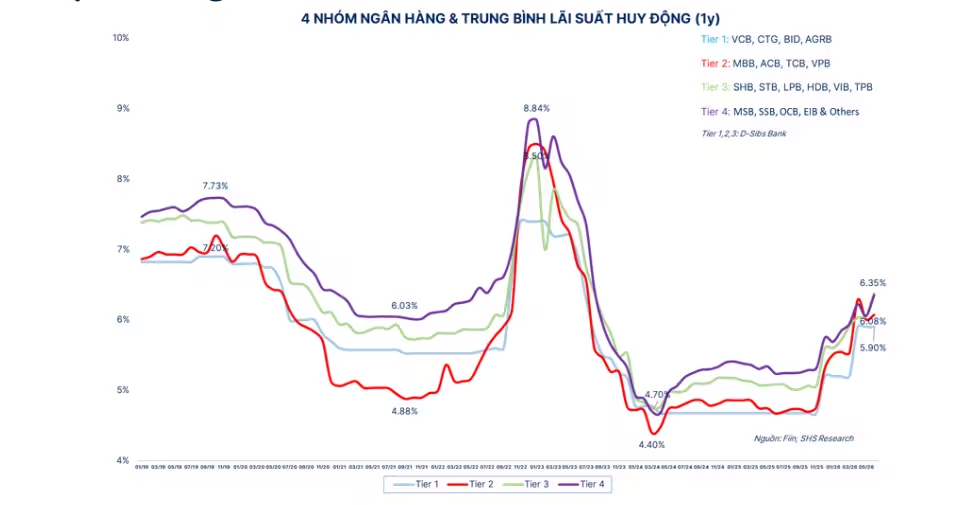

Theo báo cáo mới nhất từ Công ty Chứng khoán Sài Gòn – Hà Nội (SHS), thị trường vừa trải qua những phiên giao dịch đầy biến động. Lãi suất hoán đổi kỳ hạn qua đêm đột ngột tăng vọt lên mức 7,03%, và đặc biệt là lãi suất cho vay qua đêm liên ngân hàng có thời điểm vượt ngưỡng 10%. Đây là một con số cực kỳ cao nếu biết rằng lãi suất này thường chỉ dao động quanh mức 4-5%.

Thuật ngữ đơn giản cho bạn: Lãi suất liên ngân hàng tăng vọt giống như việc các ngân hàng đang tạm thời ‘khát’ tiền mặt để đáp ứng các chỉ số an toàn cuối kỳ. Dù Kho bạc Nhà nước vẫn đang gửi khoảng 650.000 tỷ đồng tại nhóm 4 ngân hàng quốc doanh lớn (Big 4), dòng tiền này không thể ngay lập tức bơm đều ra toàn hệ thống.

Tuy nhiên, tôi muốn bạn an tâm rằng đây chỉ là áp lực kỹ thuật mang tính mùa vụ chứ không phải là sự đổ vỡ thanh khoản hệ thống. Ngay sau đó, NHNN đã nhanh chóng can thiệp bằng cách mua vào 1 tỷ USD thông qua giao dịch hoán đổi (kỳ hạn ngắn từ ngày 2 đến 16/6) với tỷ lệ trúng thầu 3,96%. Động thái này đã ngay lập tức hạ nhiệt thị trường, đưa lãi suất qua đêm trở lại quỹ đạo bình thường.

Áp Lực Kép Từ Tăng Trưởng Tín Dụng Và Hút Ròng

Trong suốt tháng 5 vừa qua, NHNN đã liên tục thực hiện chiến dịch thu hút ròng dòng tiền thông qua kênh nghiệp vụ thị trường mở (OMO). Lượng tiền bơm ròng lưu hành trên thị trường đã bị kéo giảm từ mức 320.000 – 330.000 tỷ đồng xuống dưới mốc 290.000 tỷ đồng. Việc chủ động hút tiền này nhằm mục đích ổn định tỷ giá và kiềm chế lạm phát.

Bên cạnh đó, số liệu tăng trưởng tín dụng lũy kế tính đến cuối tháng 5 đạt khoảng 5,18%. Dù con số này thấp hơn cùng kỳ năm ngoái, nhưng nó lại tạo ra một nghịch lý: Tốc độ tăng trưởng huy động vốn từ dân cư không theo kịp tốc độ giải ngân cho vay. Để bù đắp khoảng trống này, nhiều ngân hàng buộc phải tìm kiếm nguồn vốn ngoại từ các tổ chức tài chính quốc tế hoặc phát hành thêm cổ phiếu để tăng vốn tự có.

Bảng So Sánh Lãi Suất Huy Động Trực Tuyến Mới Nhất

Để giúp bạn có cái nhìn tổng quan và đưa ra quyết định gửi tiền tối ưu nhất, dưới đây là bảng so sánh lãi suất huy động trực tuyến niêm yết tại các ngân hàng thương mại lớn:

| NGÂN HÀNG | 1 THÁNG (%/năm) | 3 THÁNG (%/năm) | 6 THÁNG (%/năm) | 12 THÁNG (%/năm) | 18 THÁNG (%/năm) |

|---|---|---|---|---|---|

| AGRIBANK | 4,75 | 4,75 | 6,60 | 6,80 | 6,80 |

| BIDV | 4,75 | 4,75 | 6,60 | 6,80 | 6,80 |

| VIETCOMBANK | 4,75 | 4,75 | 6,60 | 6,80 | 6,80 |

| VIETINBANK | 4,75 | 4,75 | 6,60 | 6,80 | 6,80 |

| ACB | 4,50 | 4,70 | 4,90 | 5,70 | – |

| TPBANK | 4,75 | 4,75 | 6,05 | 6,25 | 6,25 |

| VIB | 4,75 | 4,75 | 5,70 | 7,00 | 5,90 |

Góc Nhìn Của Tôi: Nhà Đầu Tư Nên Hành Động Thế Nào?

Với tư cách là một người quan sát và đồng hành cùng thị trường tài chính nhiều năm, tôi nhận thấy động thái tăng lãi suất ngắn hạn lên mức trần 4,75% của TPBank là một tín hiệu cực kỳ quan trọng. Nó cho thấy kỷ nguyên “tiền rẻ” đang dần khép lại, nhường chỗ cho một giai đoạn thắt chặt nguồn vốn thông minh hơn.

Nếu bạn là một nhà đầu tư cá nhân, tôi có hai lời khuyên thực chiến dành cho bạn ngay lúc này:

Thứ nhất, áp dụng chiến thuật “Con lắc” (Barbell Strategy): Đừng dồn hết trứng vào một giỏ dài hạn. Hãy chia danh mục tiết kiệm của bạn thành hai phần. Một phần gửi ngắn hạn (1 – 3 tháng) ở các ngân hàng có lãi suất chạm trần 4,75% để giữ tính thanh khoản cao, sẵn sàng rút ra khi có cơ hội đầu tư tốt hơn. Phần còn lại có thể khóa vào các kỳ hạn 12 tháng tại các ngân hàng đang có mức lãi suất hấp dẫn (khoảng 6,8% – 7,0% như VIB hoặc nhóm Big 4) để tối ưu hóa lợi nhuận dài hạn.

Thứ hai, cẩn trọng với các kênh tài sản rủi ro: Khi lãi suất tiết kiệm rục rịch tăng, dòng tiền thông minh thường có xu hướng phòng thủ. Hãy cân nhắc giảm tỷ trọng đòn bẩy tài chính (margin) trong chứng khoán hoặc bất động sản ở thời điểm này, bởi chi phí vốn vay trong tương lai gần chắc chắn sẽ tăng theo đà tăng của lãi suất huy động.

Lời Kết

Việc lãi suất huy động ngắn hạn chạm trần 4,75%/năm là minh chứng rõ nét cho thấy các ngân hàng đang phải tăng tốc trong cuộc đua giành giật dòng tiền nhàn rỗi từ thị trường. Đây là thời điểm vàng để bạn cơ cấu lại danh mục tài sản nhằm bảo vệ và gia tăng giá trị cho dòng vốn của mình.

Bạn đánh giá thế nào về động thái tăng lãi suất này, liệu đây có phải là thời điểm thích hợp để xuống tiền gửi tiết kiệm hay bạn vẫn ưu tiên các kênh đầu tư khác? Hãy để lại ý kiến của bạn ở phần bình luận bên dưới để chúng ta cùng thảo luận nhé!