{kind=link}

Tiền của bạn đang nằm yên trong tài khoản thanh toán với mức lãi suất gần như bằng không? Đừng để lạm phát gặm nhấm tài sản khi một cuộc đua ‘ngầm’ huy động lãi suất đang diễn ra vô cùng khốc liệt ngoài kia. Hôm nay, tôi sẽ bóc trần một thực tế: trong khi bảng niêm yết chỉ ghi nhận mức lãi suất 6-7%/năm, nhiều ngân hàng đã âm thầm kích hoạt ‘vũ khí bí mật’ để trả cho người gửi tiền lên tới hơn 8%/năm, thậm chí chạm mốc 8.8%/năm. Đây là thời cơ vàng để các nhà đầu tư tối ưu hóa dòng tiền nhàn rỗi của mình.

Giải mã chiêu thức ‘Lách rào’ lãi suất: Khi niêm yết chỉ là phần nổi của tảng băng

Tại sao lại có sự chênh lệch lớn giữa con số công bố và số tiền thực tế chảy vào túi người gửi? Câu trả lời nằm ở các chương trình ưu đãi nội bộ, mã giới thiệu của nhân viên, hoặc các sản phẩm tài chính lai ghép. Các ngân hàng đang phải đối mặt với áp lực tăng trưởng tín dụng cuối năm, buộc họ phải tìm mọi cách hút dòng tiền gửi mà không muốn làm xáo trộn biểu lãi suất cơ sở đã đăng ký với Ngân hàng Nhà nước.

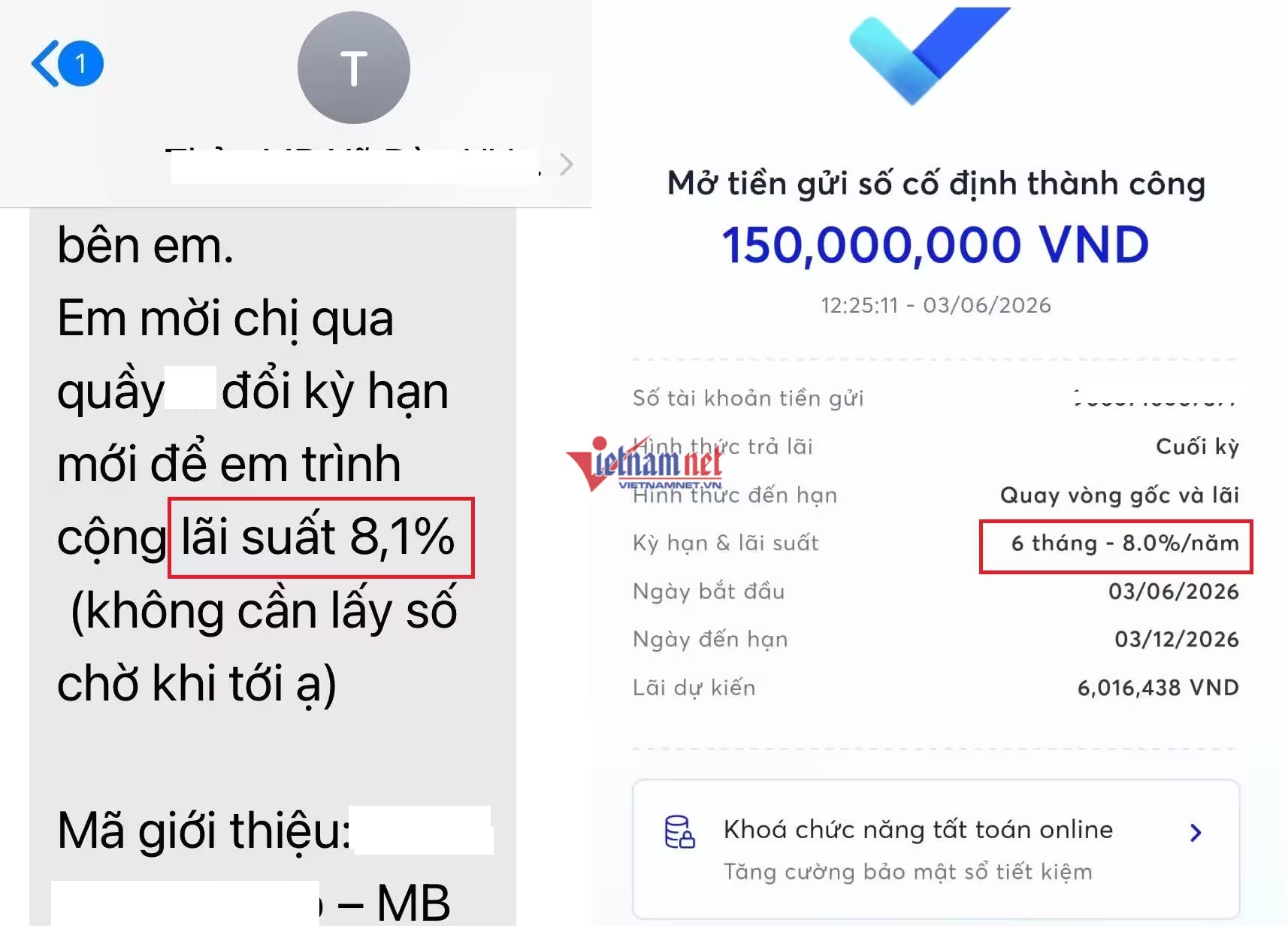

Chiêu thức ‘Mã giới thiệu’ và ‘Lãi suất đặc biệt’ tại MB

Hãy nhìn vào trường hợp của Ngân hàng MB. Trên kênh trực tuyến, mức lãi suất huy động cao nhất được công bố chỉ là 7%/năm cho các kỳ hạn siêu dài từ 24-60 tháng. Thế nhưng, thực tế lại hoàn toàn khác biệt. Chỉ cần bạn thực hiện thêm một vài thao tác nhỏ trên ứng dụng di động, mức lãi suất cho kỳ hạn ngắn 6 tháng lập tức nhảy vọt từ 5,8%/năm lên tới 8%/năm.

Quy trình này được thiết kế tinh vi thông qua việc nhập ‘mã nhân viên giới thiệu’. Khi có mã này, hệ thống sẽ mở khóa tùy chọn ‘Lãi suất đặc biệt’ và yêu cầu nhập mã giao dịch để xác nhận. Chưa dừng lại ở đó, nếu bạn chọn gửi tại quầy với số tiền từ 500 triệu trở lên cho kỳ hạn 6 tháng, con số này có thể chạm mức 8,1%/năm dưới sự hỗ trợ chủ động của nhân viên tư vấn.

Hệ sinh thái MBV và cuộc đua ‘Cộng thưởng lãi suất’

Tại Ngân hàng MBV, một thành viên thuộc hệ sinh thái MB, lãi suất niêm yết cao nhất là 7%/năm cho các kỳ hạn từ 6 đến 36 tháng. Tuy nhiên, họ lại áp dụng chương trình ‘Siêu ưu đãi lãi suất’ trực tiếp trên ứng dụng. Khách hàng chỉ cần gửi từ 500 triệu đồng trở lên sẽ được cộng thêm 1%/năm, nâng lãi suất thực tế lên 8%/năm. Với các khoản tiền nhỏ hơn (từ 100 triệu đến dưới 500 triệu), mức cộng thêm là 0,8%/năm, giúp khách hàng dễ dàng bỏ túi mức lãi suất 7,8%/năm.

Khối ngoại nhập cuộc: Những con số ‘giật mình’ lên tới 8,8%/năm

Không chịu lép vế trước các ngân hàng nội địa, các tổ chức tín dụng nước ngoài đang hoạt động tại Việt Nam cũng tung ra những quân bài chiến lược cực kỳ nặng ký để giành giật thị phần tiền gửi.

- CIMB Bank Việt Nam (Malaysia): Đang dẫn đầu thị trường với mức chào mời lên tới 8,8%/năm dành riêng cho khách hàng mới. Điều đáng ngạc nhiên là mức lãi suất này áp dụng ngay cho kỳ hạn 6 tháng với số tiền tối thiểu cực kỳ ‘dễ thở’ – chỉ từ 10 triệu đồng. Trong khi đó, biểu lãi suất niêm yết thông thường của họ chỉ dao động từ 6,2% đến 6,7%/năm.

- Public Bank Việt Nam (Malaysia): Dù niêm yết công khai tối đa là 7%/năm, nhưng tại một số chi nhánh trọng điểm ở Hà Nội, khách hàng vẫn được thỏa thuận ngầm mức lãi suất lên tới 8%/năm.

- Woori Bank (Hàn Quốc): Gây sốt với tấm biển quảng cáo lãi suất lên tới 8,6%/năm tại các phòng giao dịch, vượt xa mức niêm yết 6,3%/năm. Tuy nhiên, đây là sản phẩm ‘tiết kiệm tích lũy’ đi kèm nhiều điều kiện khắt khe về số dư tối thiểu định kỳ mà không phải ai cũng đáp ứng được.

Bảng so sánh: Lãi suất niêm yết vs Lãi suất thực tế (Kỳ hạn 6 tháng)

Để bạn có cái nhìn trực quan nhất về sự chênh lệch này, tôi đã tổng hợp bảng so sánh dưới đây đối với các ngân hàng đang có chương trình ‘đi đêm’ mạnh mẽ nhất:

| Ngân hàng | Lãi suất niêm yết (6 tháng) | Lãi suất thực tế nhận được | Điều kiện áp dụng |

|---|---|---|---|

| MB | 5,8%/năm | 8,0% – 8,1%/năm | Nhập mã giới thiệu, gửi từ 500 triệu (tại quầy) |

| MBV | 7,0%/năm | 8,0%/năm | Gửi qua app, số tiền từ 500 triệu đồng trở lên |

| CIMB Bank | 6,2% – 6,7%/năm | 8,8%/năm | Dành cho khách hàng mới, gửi từ 10 triệu đồng |

| Woori Bank | 6,3%/năm | 8,6%/năm | Sản phẩm tiết kiệm tích lũy kèm điều kiện số dư |

Bản chất kinh tế đằng sau ‘Làn sóng ngầm’ này là gì?

Là một chuyên gia tài chính, tôi muốn bạn hiểu rõ bản chất của hiện tượng này thay vì chỉ nhìn vào những con số hào nhoáng. Việc các ngân hàng phải dùng đến các biện pháp kỹ thuật như ‘mã giới thiệu’ hay ‘cộng thưởng ngoài’ phản ánh áp lực thanh khoản cục bộ đang gia tăng. Khi dòng vốn tiết kiệm bị hút mạnh vào hệ thống ngân hàng nhờ các mức lãi suất ngầm hấp dẫn, nó cũng tạo ra những biến động không nhỏ đối với các kênh đầu tư khác. Bạn có thể tìm hiểu thêm về các xu hướng chuyển dịch dòng vốn tại chuyên mục Tài chính của chúng tôi để có cái nhìn toàn cảnh hơn.

Bên cạnh đó, việc giữ nguyên biểu lãi suất niêm yết thấp giúp các ngân hàng tránh được sự dòm ngó của các cơ quan quản lý, đồng thời không làm tăng chi phí vốn bình quân gia quyền (COF) trên toàn hệ thống một cách quá nhanh. Đây là một chiến thuật ‘đi dây’ khôn ngoan để vừa giữ chân khách hàng lớn, vừa duy trì biên lợi nhuận ròng (NIM) ở mức an toàn.

Góc nhìn của tôi: Chiến lược thông minh cho nhà đầu tư thông thái

Với tư cách là một người cố vấn tài chính, tôi khuyên bạn không nên vội vã gửi tiền vào bất kỳ ngân hàng nào chỉ dựa trên bảng lãi suất niêm yết công khai trên website của họ. Thời điểm này, quyền lực đàm phán đang nằm trong tay người gửi tiền.

Dưới đây là 3 bước hành động thực tế tôi đề xuất cho bạn:

- Đừng ngại đàm phán trực tiếp: Nếu bạn có khoản tiền từ 200 triệu đồng trở lên, hãy chủ động liên hệ với các quan hệ khách hàng (RM) của ít nhất 2-3 ngân hàng khác nhau. Hãy hỏi thẳng về ‘chương trình ưu đãi nội bộ’ hoặc ‘lãi suất deal’. Bạn sẽ ngạc nhiên với những gì họ có thể offer cho bạn.

- Chọn kỳ hạn ngắn (6 tháng): Trong bối cảnh vĩ mô còn nhiều biến động, việc khóa dòng tiền ở kỳ hạn 6 tháng với mức lãi suất 8%/năm là một lựa chọn cực kỳ tối ưu. Nó vừa mang lại lợi suất thực dương vượt trội so với lạm phát, vừa giữ cho bạn sự linh hoạt cần thiết để chuyển dịch sang các kênh khác như vàng hay chứng khoán khi thời cơ đến.

- Đọc kỹ điều kiện đi kèm: Hãy cảnh giác với những con số quá cao như 8,6% của Woori Bank. Nếu đó là sản phẩm tích lũy bắt buộc bạn phải nạp thêm tiền đều đặn mỗi tháng, hoặc yêu cầu mua kèm bảo hiểm liên kết đầu tư, hãy kiên quyết từ chối vì lợi ích thực tế thu về sẽ bị bào mòn rất nhiều.

Tóm lại, cuộc đua lãi suất ngầm vượt ngưỡng 8%/năm đang mở ra cơ hội sinh lời an toàn và hiếm có cho những nhà đầu tư biết chủ động tìm kiếm thông tin. Bạn có đang sở hữu khoản tiền nhàn rỗi nào chuẩn bị đáo hạn không, và liệu bạn có sẵn sàng đàm phán với nhân viên ngân hàng để nhận mức lãi suất ‘ngầm’ này?