{kind=link}

Thị trường cà phê ngày 4/6/2026 chứng kiến một kịch bản vô cùng thú vị khi giá cà phê trong nước bất ngờ lội ngược dòng tăng mạnh, bất chấp sắc đỏ bao trùm toàn bộ các sàn giao dịch quốc tế từ London đến New York. Với tư cách là một chuyên gia theo sát thị trường nông sản hơn một thập kỷ qua, tôi đánh giá đây là thời điểm nhạy cảm nhất của chu kỳ giá năm nay. Sự giằng co quyết liệt giữa áp lực thu hoạch rầm rộ tại Brazil và tình trạng cạn kiệt kho dự trữ tại Việt Nam đang tạo nên những cơn sóng ngầm khó lường cho cả giới đầu cơ lẫn bà con nông dân.

Bảng giá cà phê hôm nay 4/6/2026 tại các tỉnh Tây Nguyên

Sau chuỗi ngày điều chỉnh giảm khiến nhiều nhà vườn lo lắng, thị trường nội địa sáng nay đã chứng kiến nhịp đảo chiều đầy ngoạn mục. Lực mua chủ động từ các doanh nghiệp xuất khẩu lớn đã kích hoạt đà tăng đồng loạt từ 500 – 600 đồng/kg tại các vùng trọng điểm Tây Nguyên.

| Địa phương (Tỉnh) | Giá thu mua (VND/kg) | Biến động so với hôm qua |

|---|---|---|

| Đắk Nông | 87.300 | +600 VND/kg |

| Đắk Lắk | 87.200 | +500 VND/kg |

| Gia Lai | 87.200 | +500 VND/kg |

| Lâm Đồng | 86.700 | +500 VND/kg |

Quan sát thực tế tại các đại lý thu mua lớn ở Đắk Nông, mức giá 87.300 đồng/kg đang là mốc giao dịch cao nhất toàn vùng. Nhịp phục hồi này không chỉ giải tỏa áp lực tâm lý cho người trồng cà phê mà còn cho thấy các nhà xuất khẩu đang chấp nhận trả mức premium (phí chênh lệch) cao để gom đủ hàng cho các hợp đồng đã ký kết trước đó.

Thị trường thế giới: Áp lực cung mới đè nặng sàn kỳ hạn

Trái ngược hoàn toàn với không khí phấn khởi tại Tây Nguyên, hai sàn giao dịch phái sinh lớn nhất thế giới là London (Robusta) và New York (Arabica) lại trải qua một phiên giao dịch nhuộm sắc đỏ đậm. Nguyên nhân cốt lõi đến từ việc các tín hiệu về nguồn cung ngắn hạn đang dần được cải thiện rõ rệt.

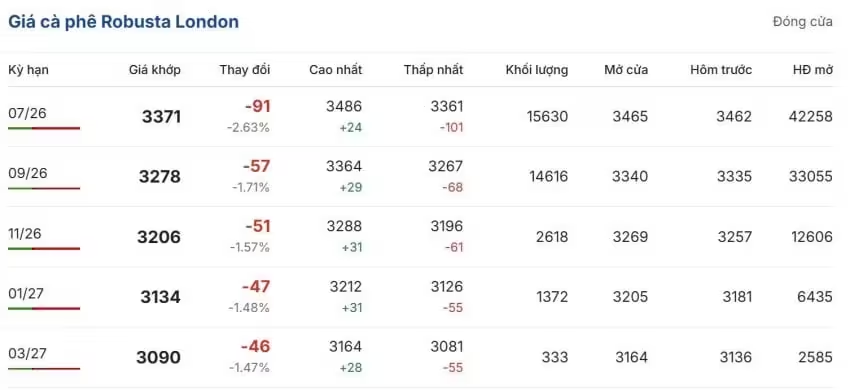

Giá cà phê Robusta trên sàn London (ICE Futures Europe)

Dòng cà phê giàu vị đắng Robusta sau giai đoạn neo ở mức cao kỷ lục đã quay đầu giảm mạnh trên tất cả các kỳ hạn:

- Kỳ hạn giao tháng 7/2026: Giảm mạnh 91 USD/tấn (tương đương mức giảm 2,63%), lùi sâu về vùng 3.371 USD/tấn.

- Kỳ hạn giao tháng 9/2026: Giảm 57 USD/tấn (giảm 1,71%), đóng cửa ở mức 3.278 USD/tấn.

- Kỳ hạn giao tháng 12/2026: Giảm tiếp 51 USD/tấn (giảm 1,57%), neo tại mốc 3.206 USD/tấn.

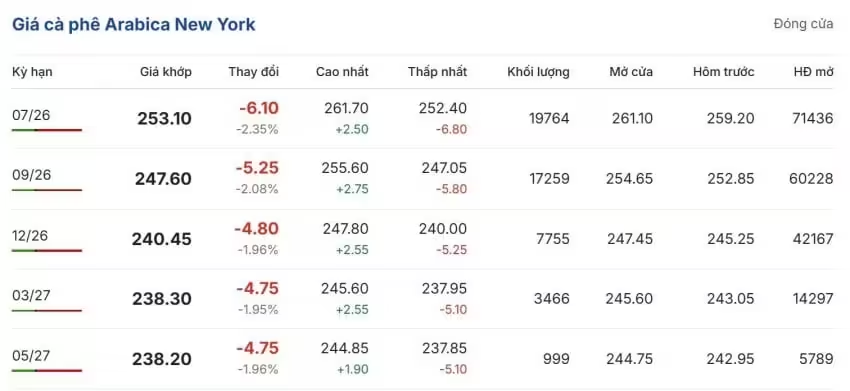

Giá cà phê Arabica trên sàn New York (ICE Futures US)

Tương tự, đà bán tháo kỹ thuật cũng diễn ra mạnh mẽ trên sàn New York khi nguồn cung từ các nước Trung và Nam Mỹ có dấu hiệu tăng tốc:

- Kỳ hạn giao tháng 7/2026: Giảm mạnh 6.10 cent/lb (giảm 2,35%), xuống còn 253.10 cent/lb.

- Kỳ hạn giao tháng 9/2026: Bốc hơi 5.25 cent/lb (giảm 2,08%), giao dịch ở mức 247.60 cent/lb.

- Kỳ hạn giao tháng 12/2026: Giảm 4.80 cent/lb (giảm 1,96%), chốt phiên tại 240.45 cent/lb.

Giải mã nguyên nhân: Sự lệch pha sâu sắc giữa cung và cầu

Để hiểu rõ tại sao lại có sự “lệch pha” đầy thú vị này giữa giá nội địa Việt Nam và giá thế giới, chúng ta cần phân tích sâu các yếu tố vĩ mô và vi mô đang chi phối thị trường ở thời điểm hiện tại.

1. Tốc độ thu hoạch của Brazil vượt kỳ vọng

Theo số liệu mới nhất từ Cooxupe – hợp tác xã cà phê lớn nhất Brazil, tính đến ngày 29/5, nông dân thành viên của họ đã hoàn thành thu hoạch được 8,9% sản lượng vụ mùa mới, cao hơn đáng kể so với mức 6,9% của cùng kỳ năm ngoái. Thời tiết khô ráo, nắng ấm tại các bang trồng trọng điểm như Minas Gerais và Espirito Santo đang tạo điều kiện tối đa cho việc thu hoạch và phơi sấy quả chín. Sự xuất hiện nhanh chóng của nguồn cung mới chất lượng cao từ Brazil đã ngay lập tức tạo áp lực tâm lý khiến các quỹ đầu cơ trên sàn New York đẩy mạnh chốt lời.

2. Xuất khẩu từ Honduras tăng trưởng ấn tượng

Bên cạnh Brazil, Viện Cà phê Honduras (IHCAFE) cũng vừa công bố báo cáo cho thấy xuất khẩu cà phê của quốc gia này trong tháng 5 đã tăng mạnh 9,9% so với cùng kỳ năm trước, đạt con số ấn tượng 1,09 triệu bao (loại 46 kg). Việc các quốc gia sản xuất Arabica chính liên tục đưa hàng ra thị trường đã tạm thời khỏa lấp nỗi lo thiếu hụt nguồn cung vốn kéo dài suốt quý 1.

3. Điểm tựa từ lượng tồn kho ICE ở mức cực thấp

Mặc dù giá giảm, nhưng đà rơi của Arabica vẫn được kìm hãm nhờ một “bệ đỡ” vững chắc: Lượng tồn kho được chứng nhận trên sàn ICE vẫn ở mức cực kỳ thấp. Tính đến ngày 1/6, tồn kho Arabica chỉ còn 434.930 bao, giảm mạnh so với mức 446.816 bao của tuần trước và thấp hơn một nửa so với mức 882.212 bao cùng kỳ năm ngoái. Đây là minh chứng cho thấy nhu cầu tiêu thụ thực tế tại châu Âu và Mỹ vẫn rất bền vững, ngăn cản một cú sập giá sâu trên diện rộng.

4. Nguồn cung nội địa Việt Nam cạn kiệt

Tại Việt Nam – cường quốc Robusta số một thế giới, lượng hàng dự trữ trong dân và các đại lý trung gian hầu như đã cạn sau nhiều tháng xuất khẩu kỷ lục sang các thị trường khó tính. Thêm vào đó, thông tin từ Bộ Nông nghiệp cho thấy thời tiết nắng nóng kéo dài tại Tây Nguyên thời gian qua đã ảnh hưởng không nhỏ đến quá trình nuôi trái của niên vụ mới. Sự lo ngại về sản lượng tương lai cộng với nguồn cung hiện tại khan hiếm đã đẩy các doanh nghiệp xuất khẩu vào thế buộc phải nâng giá mua nội địa để gom đủ hàng giao cho các đối tác ngoại quốc theo các hợp đồng giao ngay (spot contracts).

Dự báo dài hạn từ các tổ chức quốc tế

Theo báo cáo dự báo niên vụ mới của Bộ Nông nghiệp Mỹ (USDA), sản lượng cà phê toàn cầu trong niên vụ tới sẽ có sự phân hóa mạnh mẽ. Cụ thể, sản lượng Arabica của Brazil ước tính đạt 47,5 triệu bao, tăng vọt so với mức 38 triệu bao của niên vụ trước nhờ chu kỳ được mùa của cây Arabica. Ngược lại, sản lượng Robusta của quốc gia Nam Mỹ này dự báo giảm nhẹ xuống 24,4 triệu bao.

Đối với Việt Nam, USDA kỳ vọng sản lượng có thể phục hồi lên mức 32,5 triệu bao nhờ động lực chăm sóc vườn cây của bà con khi mặt bằng giá duy trì ở mức cao lịch sử. Tuy nhiên, rủi ro chuyển dịch thời tiết từ El Nino sang La Nina với những cơn mưa lớn bất thường vào giai đoạn thu hoạch cuối năm vẫn là một ẩn số lớn cần theo dõi sát sao.

Góc nhìn Chuyên gia: Chiến lược ứng phó và dự báo xu hướng cuối quý 2

Với kinh nghiệm thực chiến nhiều năm trong ngành hương liệu và nông sản, tôi nhận định rằng mặt bằng giá cà phê nội địa trong nước khó có thể giảm sâu dưới mốc 85.000 đồng/kg từ nay cho đến hết tháng 6. Dù áp lực mùa vụ từ Brazil là có thật, nhưng sự thiếu hụt Robusta vật chất (physical Robusta) trên toàn cầu vẫn là một thực tế không thể chối cãi. Các nhà rang xay châu Âu hiện đang ráo riết tìm kiếm nguồn hàng thay thế nhưng không thể dễ dàng thay đổi công thức phối trộn từ Robusta sang Arabica do rào cản chi phí và thị hiếu người tiêu dùng.

Lời khuyên dành cho bà con nông dân và các đại lý nhỏ: Trong bối cảnh thị trường biến động với biên độ cực lớn như hiện nay, việc “găm hàng” chờ giá đỉnh tuyệt đối mang lại rủi ro rất cao. Bà con nên áp dụng chiến thuật chốt lời từng phần khi giá chạm các mốc mục tiêu từ 87.000 – 88.000 đồng/kg để tối ưu hóa dòng tiền và tái đầu tư cho phân bón, hệ thống tưới tiêu chuẩn bị cho mùa mưa sắp tới. Đối với các doanh nghiệp xuất khẩu, việc sử dụng các công cụ bảo hiểm rủi ro giá (hedging) trên sàn London là bắt buộc để tránh những cú lật kèo cân não từ thị trường quốc tế.

Theo bạn, liệu giá cà phê trong nước có thể một lần nữa thiết lập cột mốc lịch sử 90.000 đồng/kg trong tháng này hay sẽ bị kéo ghì bởi làn sóng thu hoạch từ Brazil? Hãy để lại ý kiến phân tích của bạn ở phần bình luận phía dưới để chúng ta cùng thảo luận nhé!