Bạn vừa kịp mừng vì lãi suất chạm mốc 8%? Đáng tiếc, “cuộc vui” đó đã kết thúc nhanh hơn dự kiến. Sacombank vừa thực hiện một cú “quay xe” ngoạn mục khi giảm mạnh lãi suất tiền gửi, khiến bản đồ đầu tư của chúng ta phải vẽ lại ngay lập tức. Nếu bạn đang giữ tiền mặt và chờ đợi một mức lợi nhuận đột phá, hãy đọc kỹ bài phân tích này để không bỏ lỡ những diễn biến mới nhất từ hệ thống ngân hàng.

Sacombank và cú “đạp phanh” lãi suất bất ngờ

Chỉ mới tuần trước, thị trường còn xôn xao khi Sacombank mạnh tay đẩy lãi suất huy động lên mức 8%/năm cho các kỳ hạn dài. Thế nhưng, trong biểu lãi suất mới nhất áp dụng cho ngày 18/5/2026, ngân hàng này đã thực hiện một đợt điều chỉnh giảm trên diện rộng, đặc biệt là ở kênh gửi tiền trực tuyến (online).

Mức giảm sâu nhất ghi nhận lên tới 0,7%/năm. Đây là một con số không hề nhỏ trong bối cảnh thanh khoản hệ thống đang có những diễn biến khó lường. Việc điều chỉnh này cho thấy ngân hàng đang ưu tiên tối ưu hóa chi phí vốn sau một giai đoạn thu hút dòng tiền ngắn hạn.

Chi tiết biểu lãi suất bậc thang tại Sacombank

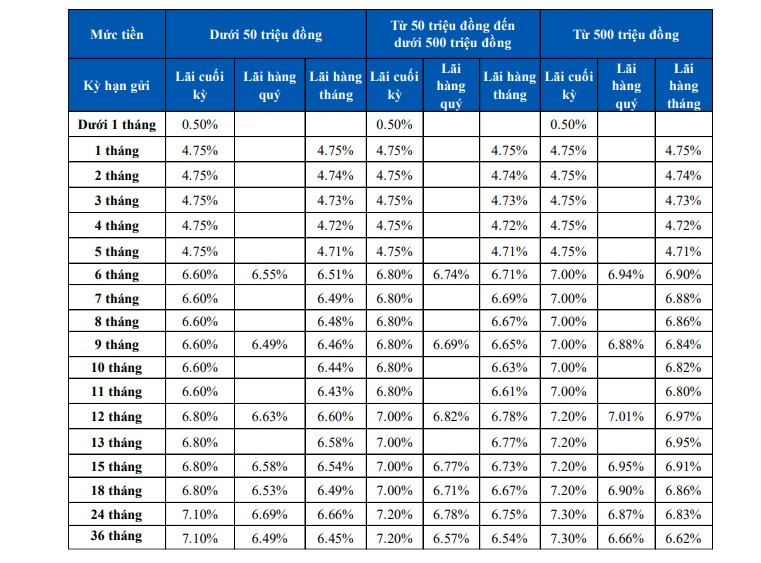

Một điểm mà tôi muốn bạn lưu ý là Sacombank vẫn duy trì chính sách lãi suất bậc thang. Tức là, số tiền bạn gửi càng lớn, ưu đãi lãi suất càng cao. Cụ thể:

- Dưới 50 triệu đồng: Các kỳ hạn từ 6-36 tháng giảm nhẹ từ 0,1% – 0,2%/năm.

- Từ 50 triệu đến dưới 500 triệu đồng: Mức giảm mạnh hơn, dao động từ 0,3% – 0,6%/năm.

- Từ 500 triệu đồng trở lên: Đây là nhóm chịu ảnh hưởng nặng nhất với mức giảm từ 0,5% – 0,7%/năm.

Hiện tại, mức lãi suất cao nhất tại Sacombank chỉ còn dừng lại ở 7,3%/năm cho kỳ hạn 24-36 tháng (áp dụng cho khoản gửi trên 500 triệu đồng online). Mốc 8% từng là “thỏi nam châm” thu hút nhà đầu tư giờ đây đã chính thức lùi vào dĩ vãng.

Gửi Online hay Tại quầy: Đâu là lựa chọn tối ưu?

Dù giảm mạnh, nhưng lãi suất gửi trực tuyến tại Sacombank vẫn duy trì khoảng cách khá xa so với gửi tại quầy. Đây là chiến lược chung của toàn ngành ngân hàng nhằm giảm tải áp lực cho nhân sự tại chi nhánh và đẩy mạnh số hóa.

Ví dụ, cùng một khoản tiền 500 triệu đồng, nếu bạn gửi tại quầy kỳ hạn 24 tháng, lãi suất bạn nhận được chỉ là 6,9% – 7,0%/năm. Trong khi đó, nếu thao tác trên ứng dụng di động, con số này là 7,3%/năm. Khoảng chênh lệch 0,3% – 0,4% nghe có vẻ ít, nhưng với số vốn lớn và thời gian dài, đó là một khoản tiền đủ để bạn chi trả cho nhiều kế hoạch cá nhân khác.

Toàn cảnh thị trường: Ai đang giữ “ngôi vương” lãi suất?

Trong khi Sacombank và Saigonbank có xu hướng giảm nhiệt, thị trường vẫn ghi nhận những cái tên duy trì mức lãi suất hấp dẫn. Nhìn vào bảng thống kê dưới đây, bạn sẽ thấy sự phân hóa rõ rệt giữa nhóm ngân hàng quốc doanh (Big4) và nhóm ngân hàng thương mại cổ phần tư nhân.

| Ngân hàng | 6 Tháng | 12 Tháng | 18 Tháng | Cao nhất |

|---|---|---|---|---|

| Agribank/Vietcombank | 6,6% | 6,8% | 6,8% | 6,8% |

| ACB | 7,1% | 7,3% | – | 7,3% |

| LPBank | 6,9% | 7,0% | 7,1% | 7,1% |

| Saigonbank | 6,4% | 6,7% | 6,5% | 7,9% (13T) |

Có thể thấy, nếu bạn muốn sự an toàn tuyệt đối, nhóm Big4 với mức lãi suất ổn định quanh 6,8% vẫn là bến đỗ tốt. Tuy nhiên, với những nhà đầu tư năng động muốn tối ưu lợi nhuận trên thị trường tài chính hiện nay, các lựa chọn như ACB hay Saigonbank (kỳ hạn đặc biệt 13 tháng) đang tỏ ra ưu thế hơn hẳn.

Tại sao lãi suất lại biến động trái chiều?

Tôi nhận thấy một nghịch lý: Trong khi OCB tăng lãi suất thì Sacombank lại giảm. Điều này giải thích bằng hai yếu tố cốt lõi:

- Nhu cầu tín dụng riêng lẻ: Mỗi ngân hàng có một tệp khách hàng vay vốn khác nhau. Nếu một ngân hàng đang có dự án giải ngân lớn, họ sẽ chấp nhận huy động lãi suất cao để có tiền ngay. Ngược lại, khi đã đủ room, họ sẽ hạ lãi suất để cân đối lợi nhuận.

- Áp lực từ lạm phát và tỷ giá: Dù chúng ta đang nói về lãi suất VND, nhưng diễn biến của đồng USD và giá vàng luôn có tác động ngầm. Ngân hàng phải tính toán sao cho lãi suất thực dương đủ hấp dẫn để người dân không rút tiền đi mua vàng hay ngoại tệ.

Góc nhìn của tôi: Nhà đầu tư nên làm gì lúc này?

Với tư cách là một người quan sát thị trường lâu năm, tôi cho rằng giai đoạn lãi suất “nhảy múa” như hiện nay là cơ hội nhưng cũng là rủi ro. Lời khuyên thực tế cho bạn lúc này là chiến lược “chia trứng nhiều giỏ”.

Đừng dồn toàn bộ số tiền vào một kỳ hạn quá dài (như 24-36 tháng) dù lãi suất đang cao nhất. Thay vào đó, hãy chia nhỏ khoản tiền: 40% gửi kỳ hạn 6 tháng để giữ tính thanh khoản, và 60% gửi kỳ hạn 12-13 tháng tại các ngân hàng có mức lãi suất trên 7%. Việc Sacombank đột ngột giảm lãi suất 8% cho thấy các mức lãi suất cao có thể biến mất bất cứ lúc nào khi ngân hàng đạt được mục tiêu thanh khoản ngắn hạn.

Kết luận

Thị trường lãi suất ngày 18/5/2026 chứng kiến sự điều chỉnh mạnh mẽ từ các ông lớn, báo hiệu một giai đoạn bình ổn mới hoặc chuẩn bị cho một đợt sóng khác. Việc theo dõi sát sao biểu lãi suất hàng ngày là cách duy nhất để bạn bảo vệ và gia tăng tài sản của mình một cách thông minh.

Bạn nghĩ sao về động thái giảm lãi suất này của Sacombank? Liệu đây có phải là tín hiệu cho thấy mặt bằng lãi suất chung sẽ đi xuống trong thời gian tới? Hãy để lại ý kiến của bạn ở phần bình luận bên dưới nhé!